LA APLICACIÓN DE

LAS NORMAS DE CONTROL INTERNO 407 Y LA INCIDENCIA EN LA GESTIÓN ADMINISTRATIVA DE TALENTO HUMANO EN LA EMPRESA

MUNICIPAL DE AGUA POTABLE Y ALCANTARILLADO DE DURÁN EMAPAD

- EP 2019 – 2020

Doménica Steffi Taiano Alvarado

Empresa Pública de Agua Potable y Alcantarillado de Durán

(EMAPAD-EP), Ecuador

domenicataiano@gmail.com

https://orcid.org/0000-0002-4425-7874

Luis Antonio Tapia Miranda

Empresa Pública de Agua Potable y Alcantarillado de Durán

(EMAPAD-EP), Ecuador

ltapia@emapad.gob.ec

https://orcid.org/0000-0002-2155-3064

Huber Gregorio Echeverría Vásquez

Universidad

Estatal de Milagro, Ecuador

hecheverriav@unemi.edu.ec

https://orcid.org/0000-0003-1581-1482

Edwin Roberto Sánchez León

Universidad

Estatal de Milagro, Ecuador

esanchezl1@unemi.edu.ec

https://orcid.org/0000-0002-4964-7855

DOI: 10.37594/oratores.n16.689

Fecha de recepción:2/11/2021 Fecha de revisión:15/11/2021 Fecha de aceptación:27/12/2021

RESUMEN

El control interno es un proceso

muy importante para

la eficiente gestión

de los recursos dentro de las organizaciones, tanto privadas como públicas o mixtas, siendo

de absoluta responsabilidad de las diferentes entidades

y organismos gubernamentales, incluidos en el Art. 225 de la Constitución

de la República del Ecuador y la aplicación de las normas del control interno,

las mismas que son formuladas por la

Contraloría General del Estado. Este control permite tomar decisiones para

lograr sus objetivos planteados y cumplir con el Buen Vivir. La Contraloría General del Estado, a través de las Normas de Control Interno,

proporcionan un conjunto de herramientas para lograr entre otras cosas, una

mayor transparencia, eficacia y eficiencia, en las actividades institucionales; reducir los riesgos de corrupción; lograr

los objetivos y metas establecidas; tener información fiable y pertinente; estimular la aplicación

de los valores; en virtud de aquello, la administración de la Empresa Municipal

de Agua Potable y Alcantarillado de Durán, tiene la oportunidad de orientar o

mejorar sus actividades hacia el cumplimiento de las Normas de Control

Interno, y de los objetivos

y planes institucionales.

El objeto de estudio del presente trabajo de investigación es la aplicación de La norma Nro. 407, la misma que controla que se administre eficientemente al talento

humano a través de las Normas de control

interno emitidas por la Contraloría General del Estado,

y el campo de estudio es la Administración Pública. La metodología

que se aplicó fue el estudio de caso; partiendo de las generalidades de las

normas de control, a la particularidad de su aplicabilidad en la administración

del talento humano.

Palabras clave: administración pública,

normas de control

interno, administración de talento

humano, personal operativo, personal administrativo

THE APPLICATION OF INTERNAL CONTROL

STANDARDS 407 AND THE IMPACT

ON THE ADMINISTRATIVE MANAGEMENT OF HUMAN TALENT IN THE MUNICIPAL DRINKING WATER AND SEWERAGE

COMPANY OF DURÁN EMAPAD – EP 2019 – 2020

ABSTRACT

Internal control is a

very important process for the efficient management of resources within organizations, both private and

public or mixed, being the absolute responsibility of the different entities

and government agencies, included in Article 225 of the Constitution of the

Republic of Ecuador, the application

of internal control standards, which are formulated by the General Comptroller

of the State. This control allows you to make decisions to achieve your goals

and comply with Good Living. The Office of the Comptroller General of the State, through

the Internal Control

Standards, provides a set of tools to achieve, among other things, greater

transparency, effectiveness and efficiency in institutional activities; reduce

the risks of corruption; achieve the established objectives and goals; have

reliable and relevant information; stimulate the application of values; By

virtue of that, the administration of the Municipal Potable Water and Sewerage Company of Durán has the

opportunity to guide or improve its activities towards compliance with the

Internal Control Standards, and the institutional objectives and plans. The object of study of this research work is the application of

Standard No. 407, the same one that controls that human talent is efficiently administered through the Internal Control

Standards issued by the State Comptroller General, and the field

of study is Public Administration. The methodology to be applied

is the case study; starting from the generalities of the control

norms, to the particularity of their applicability in the management of human

talent.

Keywords: public administration,

internal control standards, human talent management, operational staff,

administrative staff

INTRODUCCIÓN

La Empresa Municipal de

Agua Potable y Alcantarillado de Durán es una institución con personería

jurídica de derecho público, compuesta de patrimonio propio y libertad de

gestión, presupuestaria, y financiera. Su objeto social es la prestación de servicios públicos

de agua potable y alcantarillado para el cantón Durán y sus parroquias

rurales bajo los principios de universalidad,

calidad, eficiencia y eficacia.

Para llevar a cabo la

prestación de este servicio, Durán provee agua a través de 7 pozos que se

encuentran ubicados en la parroquia Chobo del cantón Milagro, a 38 kilómetros

de distancia.

La contratación y control

del personal de EMAPAD-EP se realiza aplicando la Ley de Servicio Público y su

Reglamento para el personal administrativo y el Código de Trabajo para el

personal operativo.

La misión de la Contraloría General

del Estado (2020) es “Controlar los recursos públicos para precautelar su uso eficiente, en beneficio de la sociedad”

(párr.1), siendo así el talento

humano uno de los principales recursos que deben controlarse, por lo que

este organismo determina las directrices para su gestión y control a través de

las Normas de Control Interno. Siendo la Norma de Control Interno 407 –

Administración del Talento Humano la

que se encarga de determinar los lineamientos

para una administración eficiente del recurso

humano de la Institución, este trabajo se enfocó en que la Empresa Municipal de

Agua Potable y Alcantarillado de

Durán haya establecido las políticas y los

procedimientos adecuados para su correcta y eficiente administración.

Conforme a la Contraloría

General del Estado, Las Normas de Control Interno de se dividen en: 100- 00 Normas generales, 200-00 Ambiente de

control, 300-00 Evaluación del riesgo, 400- 00 Actividades de control, 500-00

Información y comunicación, 600-00 Seguimiento, y la Norma 407-00

Administración del Talento Humano, siendo

esta Norma el objetivo del presente estudio que analizó la aplicación de la

misma en la Empresa Municipal de Agua Potable y Alcantarillado de Durán.

Por tanto,

analizar la incidencia en la aplicación de la Norma

407 – Administración del Talento

Humano y sus 10 títulos en la Empresa Municipal de Agua Potable y

Alcantarillado de Durán en el periodo 2019 – 2020, permitirá tomar como un

referente de análisis para evaluar la incidencia en otros cantones con las

similares características del cantón Durán, y así poder acogerse a las

recomendaciones que se pretenden determinar en el presente estudio.

Los 10 Títulos de La Norma 407

son los siguientes:

407-01 Plan de talento humano

407-02 Manual de clasificación de puestos

407-03 Incorporación de personal

407-4

Evaluación del desempeño

407-5

Promociones y ascensos

407-6

Capacitación y entrenamiento

continuo

407-7

Rotación

de personal

407-08 Actuación y honestidad de

las servidoras y servidores

407-09 Asistencia y permanencia del personal

407-10 Información

actualizada del personal

METODOLOGÍA

El desarrollo de la

presente investigación se basó en un diseño cualitativo, que se enfocó en

comprender y profundizar la aplicación de la Norma

de Control Interno

de la Contraloría General del Estado Nro. 407 – Administración del

Talento Humano en la Empresa Pública

de Agua Potable y Alcantarillado del cantón Durán, explorándolo desde la perspectiva de los Directivos de la empresa pública; así como también, de participantes

activos en la administración del talento humano.

La metodología que se

utilizó fue descriptiva y correlacional. La investigación descriptiva estudia a

los participantes, sujetos, variables que forman parte de una investigación o

en una determinada situación. Este tipo de investigación puede utilizar

enfoques cualitativos como cuantitativos. Por lo tanto, un investigador puede

utilizar tres maneras principales de seleccionar y examinar datos: estudios de casos, observaciones y

encuestas.

En el caso del presente

estudio la metodología es descriptiva debido que busca describir la

incidencia que causa la aplicación

de la Norma 407 en la administración del talento humano de

EMAPAD-EP y es correlacional debido a que vamos a enlazar esta incidencia con la eficiencia, eficacia de la gestión administrativa. Los métodos empíricos utilizados para el presente trabajo fueron las encuestas realizadas a los directivos, personal administrativo y operativo de la Institución.

Sobre los métodos

profesionales se realizó un análisis sobre la aplicación de la Norma en el área

de talento humano de la empresa pública.

Inductivo - deductivo:

este método para realizar conclusiones y generalizaciones desde lo singular del

proceso de prácticas y de los nexos esenciales de la teoría educativa en

aula. Para verificar si se cumple o no la idea a defender, mediante

la argumentación, la reflexión y la

interpretación de las técnicas de investigación

y su efectividad, en correspondencia con el tipo de investigación descriptiva.

Investigación documental

se utilizó para revisar los documentos que reposan en el Departamento de

Prácticas en la Extensión en Quevedo. Método bibliográfico que permitió la

revisión de documentos científicos como: libros, artículos científicos, leyes,

reglamentos, etc.

RESULTADOS Y ANÁLISIS

Una vez detalladas las características de los encuestados, se procedió a analizar los resultados

de las variables de estudio, específicamente la Norma 407, las mismas que

fueron analizadas cada una de ellas.

Las respuestas a las

encuestas fueron tabuladas para conocer los criterios que tienen los empleados de EMAPAD-EP

en cuanto a las aplicaciones de las Norma

407 de la Contraloría General del Estado que se refiere a la

Administración del Talento Humano.

Cada una de las preguntas obtuvieron diferentes criterios entre los empleados,

lo que significa que mientras para un grupo tiene incidencia positiva, para otro grupo

tiene incidencia negativa, y existen otros

dos grupos para lo que tienen poca o mucha

importancia.

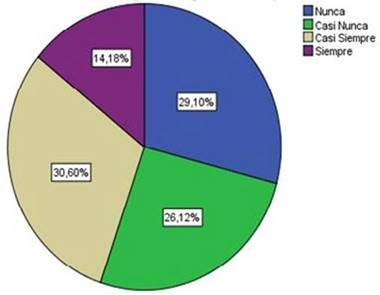

Cuadro #1 Pregunta 1 ¿Se analiza la

capacidad operativa de las diferentes direcciones y se diagnostica al personal?

|

Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

39

|

29,10

|

|

Casi Nunca

|

35

|

26,12

|

|

Casi Siempre

|

41

|

30,60

|

|

Siempre

|

19

|

14,18

|

|

Total

|

134

|

100,00

|

Fuente: elaboración propia con datos del personal de EMAPAD.2021.

Gráfico # 1.- Percepción de los empleados sobre análisis de la capacidad operativa

de las diferentes direcciones y del personal.

Fuente: elaboración propia con datos del personal de EMAPAD.2021.

El 14.18% de los

encuestados señalan que siempre se analiza

la capacidad operativa de las

diferentes direcciones y el 30.60% indican que casi siempre, es decir, el

44.78%, menos de la mitad, indica que se analiza la capacidad operativa de las

diferentes direcciones.

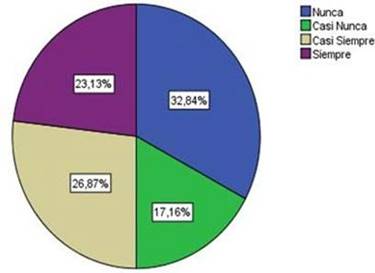

407-02 Manual de clasificación de puestos

Cuadro # 2 Pregunta 2 ¿El área de

talento humano maneja el Manual de Clasificación de Puestos acorde a su

desempeño y los niveles de remuneración?

|

Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

39

|

29,10

|

|

Casi Nunca

|

35

|

26,12

|

|

Casi Siempre

|

41

|

30,60

|

|

Siempre

|

19

|

14,18

|

|

Total

|

134

|

100,00

|

Esta tabla

muestra la frecuencia de servidores públicos

que indicaron las veces en que el área

de Talento Humano maneja el manual

de Clasificación de puestos acorde a su desempeño y los niveles de remuneración

Gráfico # 2.- ¿El área de talento humano

maneja el Manual de Clasificación de Puestos acorde a su desempeño y los

niveles de remuneración?

Elaboración: Autor

El 23.13% de los

encuestados señalaron que siempre se maneja el Manual de Clasificación de

Puestos y el 26.87% indican que casi siempre, es decir, el 50.00% indica que se

maneja el Manual de Clasificación de Puestos.

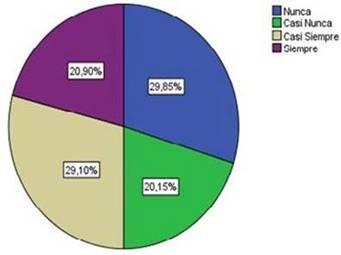

407-03 Incorporación de personal

Cuadro

# 3 Pregunta 3 ¿Usted cree que la incorporación del

personal se realiza mediante convocatoria, evaluación y selección de acuerdo

con el perfil requerido por la empresa?

|

Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

40

|

29.85

|

|

Casi Nunca

|

27

|

20.15

|

|

Casi Siempre

|

39

|

29.10

|

|

Siempre

|

28

|

20.90

|

|

Total

|

134

|

100.00

|

Nota: Esta tabla muestra la frecuencia

de servidores públicos que indicaron las veces en que cree que la incorporación del personal se realiza mediante

convocatoria, evaluación y selección de

acuerdo con el perfil requerido por la empresa.

Gráfico 3 ¿Usted cree que la

incorporación del personal se realiza mediante convocatoria, evaluación y selección

de acuerdo con el perfil requerido por la empresa?

Elaboración: Autor

El 20.90% de los

encuestados señalan que la incorporación del personal se realiza siempre

mediante convocatoria, evaluación y selección mientras que el 29.10% indican

que casi siempre, es decir, el 50.00% indica que la incorporación se realiza

mediante convocatoria, evaluación y selección.

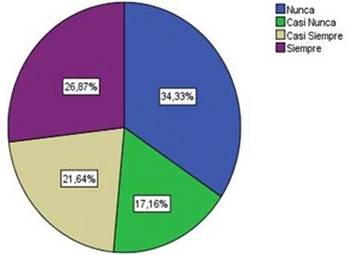

407-4

Evaluación del desempeño

407-5

Cuadro # 4 Pregunta

4 ¿El área de talento

humano realiza evaluación de desempeño acorde a

su rendimiento y productividad?

|

408 Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

46

|

34.33

|

|

Casi Nunca

|

23

|

17.16

|

|

Casi Siempre

|

29

|

21.64

|

|

Siempre

|

36

|

26.87

|

|

Total

|

134

|

100.00

|

Nota:

Esta tabla muestra la frecuencia de servidores

públicos que indicaron las veces en que

el área de talento humano realiza evaluación de desempeño acorde a su rendimiento y productividad

Gráfico 4 ¿El área de talento

humano realiza evaluación de

desempeño acorde a su rendimiento

y productividad?

Elaboración: Autor

El 26.87% de los

encuestados señalan que siempre se realiza la evaluación de desempeño acorde a

su rendimiento mientras que el 21.64% indican que casi siempre, es decir, el

48.51%, menos de la mitad, indica que la incorporación se realiza mediante la

evaluación de desempeño acorde a su rendimiento.

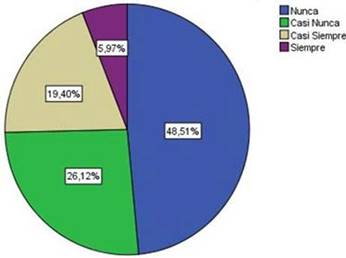

407-05 Promociones y ascensos

Cuadro # 5

Pregunta 5 ¿El área de talento humano otorga promociones o

ascensos al personal de la empresa?

|

Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

65

|

48.51

|

|

Casi Nunca

|

35

|

26.12

|

|

Casi Siempre

|

26

|

19.40

|

|

Siempre

|

8

|

5.97

|

|

Total

|

134

|

100.00

|

Nota:

Esta tabla muestra la frecuencia de servidores públicos

que indicaron las veces en que el área de talento humano otorga promociones o

ascensos al personal de la empresa.

Gráfico

5 ¿El área de talento humano otorga promociones o

ascensos al personal de la empresa?

Elaboración: Autor

El 5.97% de los

encuestados señalan que siempre otorga promociones o ascenso al personal

mientras que el 19.40% indican que casi siempre, es decir, el 25.37%, solo un

cuarto del personal, indica que se

otorga promociones o ascenso al personal.

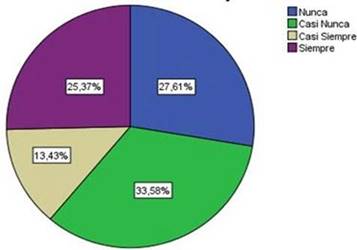

407-6

Capacitación y entrenamiento continuo

Cuadro # 6

Pregunta 6 ¿El personal recibe capacitación para así aumentar la

calidad del trabajo?

|

Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

37

|

27.61

|

|

Casi Nunca

|

45

|

33.58

|

|

Casi Siempre

|

18

|

13.43

|

|

Siempre

|

34

|

25.37

|

|

Total

|

134

|

100.00

|

Nota:

Esta tabla muestra la frecuencia de servidores

públicos que indicaron las veces en que el personal recibe capacitación para

así aumentar la calidad del trabajo.

Gráfico

6 ¿El personal recibe capacitación para así

aumentar la calidad del trabajo?

Elaboración: Autor

El 25.37% de los

encuestados señalan que siempre reciben capacitación para aumentar la calidad

del trabajo, mientras que el 13.43% indican que casi siempre, es decir, el

38.80%, menos de la mitad del personal, indica que reciben capacitación para

aumentar la calidad del trabajo.

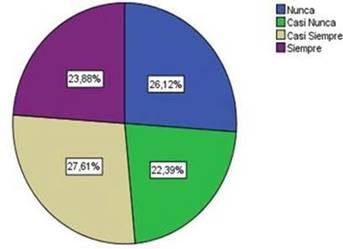

Rotación de personal

Cuadro # 7 Pregunta

7 ¿Considera usted que la rotación

del personal disminuye el r i e s g o de errores, deficiencias

administrativas y utilización indebida de recursos?

|

408 Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

37

|

27.61

|

|

Casi Nunca

|

45

|

33.58

|

|

Casi Siempre

|

18

|

13.43

|

|

Siempre

|

34

|

25.37

|

|

Total

|

134

|

100.00

|

Nota: Esta tabla muestra la frecuencia

de servidores públicos que indicaron si consideran que la rotación del personal

disminuye el riesgo de errores, deficiencias y utilización indebida de

recursos.

Gráfico 7 ¿Considera usted que la

rotación del personal disminuye el riesgo de errores, deficiencias

administrativas y utilización indebida de recursos?

Elaboración: Autor

El 23.88% de los

encuestados consideran que la rotación disminuye el riesgo de errores, mientras que el 27.61% indican que casi siempre,

es decir, el 51.49%, un poco más de la mitad del personal, consideran que la rotación

disminuye el riesgo de errores.

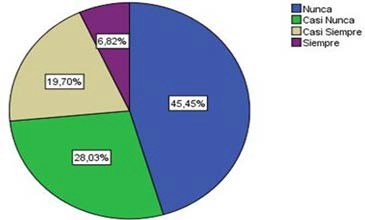

407-08 Actuación y honestidad de las servidoras y servidores

Cuadro

# 8 Pregunta 8 ¿Conoce casos en la empresa de

empleados que hayan actuado contra los principios de honestidad y

profesionalismo?

|

Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

60

|

44.78

|

|

Casi Nunca

|

37

|

27.61

|

|

Casi Siempre

|

26

|

19.40

|

|

Siempre

|

9

|

6.72

|

|

Perdidos

|

2

|

1.49

|

|

Total

|

134

|

100.00

|

Nota:

Esta tabla muestra la frecuencia de servidores

públicos que indicaron si conocen en la empresa de empleados que hayan actuado contra

los principios de honestidad y profesionalismo.

Gráfico 8 ¿Conoce casos en la empresa

de empleados que hayan actuado

contra los principios de honestidad y

profesionalismo?

Elaboración: Autor

El 6.82% de los encuestados indica

que conoce casos

de empleados que hayan actuado

contra los propios principios de honestidad y profesionalismo, mientras que

el 19.70% indican que casi siempre, es decir, el 26.52%, un cuarto del

personal, indica que conoce casos de empleados que hayan actuado contra los

propios principios de honestidad y profesionalismo.

Asistencia y permanencia del personal

Cuadro # 9 Pregunta 9 ¿La dirección de talento humano controla la asistencia y permanencia

de sus servidoras y servidores en base a los procedimientos y mecanismos

apropiados?

|

Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

11

|

8.21

|

|

Casi Nunca

|

17

|

12.69

|

|

Casi Siempre

|

28

|

20.90

|

|

Siempre

|

77

|

57.46

|

|

Perdidos

|

1

|

0.75

|

|

Total

|

134

|

100.00

|

Nota: Esta tabla muestra la frecuencia

de servidores públicos que fueron consultados si la dirección de talento humano controla la asistencia y permanencia de sus servidoras y servidores en base a los procedimientos y mecanismos

apropiados.

Gráfico

9 ¿La dirección de talento humano controla la

asistencia y permanencia de sus servidoras y servidores en base a los

procedimientos y mecanismos apropiados?

Elaboración: Autor

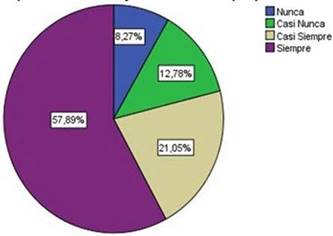

El 57.89% de los encuestados indica que Talento Humano controla

la asistencia de los empleados, mientras

que el 21.05% indican que casi siempre, es decir, el 78.94%, más de 3/4 del personal indica

que Talento Humano controla

la asistencia de los empleados.

407-10

Información actualizada del

personal

Cuadro # 10 Pregunta 10 ¿La dirección de talento humano

lleva un control

de los expedientes de las servidoras y servidores

de la entidad?

|

Respuesta

|

Frecuencia

|

%

|

|

Nunca

|

10

|

7.46

|

|

Casi Nunca

|

10

|

7.46

|

|

Casi Siempre

|

50

|

37.31

|

|

Siempre

|

62

|

46.27

|

|

Perdidos

|

2

|

1.49

|

|

Total

|

134

|

100.00

|

Nota: Esta tabla muestra la frecuencia de

servidores públicos que fueron consultados si la dirección de talento humano

lleva un control de los expedientes de las servidoras y servidores de la

entidad.

Gráfico 10 ¿La dirección de talento

humano lleva un control de los expedientes de las servidoras y servidores de la

entidad?

Elaboración: Autor

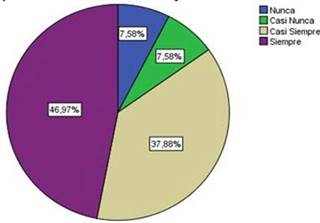

El 46.97% de los encuestados indica que Talento Humano lleva el control de los expedientes de los empleados, mientras que

el 37.88% indican que casi siempre, es decir, el 84.85%, casi todo el personal

indica que Talento Humano lleva el

control de los expedientes de los empleados.

Contrastación de Hipótesis

Cuadro # 11

Elaborado: El autor

El índice alfa de Cronbach de la

investigación es del 0,860 lo que significa que es fiable la información de las

15 preguntas planteadas y respondidas por los encuestados.

Por lo consiguiente, para contrastar la hipótesis del estudio que

dice:

Existe relación directa o

positiva entre la aplicación de las Normas de Control Interno 407 y la incidencia en la gestión administrativa

de Talento Humano de la Empresa

Municipal de Agua Potable y Alcantarillado de Durán 2019 – 2020.

Se desarrolló los siguientes pasos:

1. Planteamiento:

Ho: No Existe

relación directa o positiva entre la aplicación de las Normas

de Control Interno

407 y la incidencia en la

gestión administrativa de Talento Humano

de la Empresa Municipal de Agua Potable y Alcantarillado de Durán 2019 – 2020.

Ha: Existe relación directa o positiva entre la aplicación de las Normas de

Control Interno 407 y la incidencia en la gestión administrativa de Talento

Humano de la Empresa Municipal de Agua Potable

y Alcantarillado de Durán 2019 – 2020.

2. Nivel de

significancia: a = 0.05 (nivel de confianza de

95%)

3. Criterios para la

contrastación:

p-valor < 0.05, se rechaza la Ho y se

acepta Ha. p-valor ≥ 0.05, se acepta la Ho.

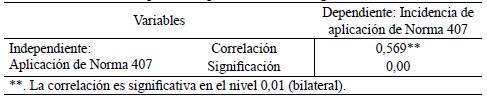

Cuadro # 12

Correlación de Pearson para la Hipótesis de la

investigación

Elaborado: El autor

El valor obtenido para el

coeficiente de correlación es de 0,569; con el valor p=0,00 < 0,05, lo cual

indica que existe correlación entre ambos indicadores, por lo que se debe

rechazar la Ho y aceptar la Ha.

DISCUSIÓN DE RESULTADOS

Contrastación empírica:

La Investigación

determinó que hay relación directa entre la aplicación de la Norma 407 y la

incidencia de esta en la gestión del talento humano ya que en este estudio se

evidenció que la Dirección de Talento Humano de EMAPAD-EP no está aplicando

totalmente las Normas 407 desde la 01 hasta la 10 lo que ha

conllevado que incida negativamente en los empleados ya según una parte de la muestra

hay un grupo de empleados

que no cumplen a cabalidad

sus responsabilidades, que

les falta compromiso con la empresa, que se sienten inseguros con la

estabilidad laboral, que no todos son capacitados constantemente, que

desconocen los procedimientos de la empresa, que indica que Talento

Humano no aplica manual de funciones, que también señala que Talento Humano no cumple con sus objetivos, entre

otras cosas. Por lo consiguiente, al tener relación directa las variables, esto

significa que, si se aplican las normas correctamente, estás incidirán

positivamente en la gestión del talento humano.

En consecuencia, y a

pesar de que por los hallazgos obtenidos en el estudio que determinó que EMAPAD- EP no está aplicando correctamente las Normas 407 y por lo tanto actualmente

tiene una pequeña incidencia negativa

en la gestión del talento

humano, por lo que se da una relación directa, entonces, se acepta

la hipótesis de que Existe relación directa o positiva entre la aplicación de las Normas de Control Interno 407 y la incidencia en la gestión administrativa de Talento Humano

de la Empresa Municipal de Agua Potable

y Alcantarillado de Durán 2019 – 2020.

Los resultados obtenidos

guardan relación con lo concluido por Moreira (2015) quien concluye que el

control interno es uno de los elementos que debe estar siempre presente en los

procesos que se lleve dentro de una empresa y es necesario efectuar una

evaluación a los procesos técnicos

administrativos para así poder cumplir los objetivos de la institución.

De igual manera, los resultados de la tabulación

también arrojaron datos con incidencias negativas en cada una de las Normas 407

como es el caso de las Normas 407-02 Manual

|

de

clasificación de puestos,

|

407-04

|

|

Evaluación del desempeño,

|

407-05

|

|

Promociones y ascensos, y,

|

407-10

|

Información actualizada

del personal. Los resultados de la Norma 407-02 Manual de clasificación de

puestos arrojaron que el 32,84% indica que la Unidad de Talento Humano no

maneja el Manual de Clasificación de Puestos de acuerdo al desempeño de ellos

ni por los niveles de remuneración y el 17,16% señala casi nunca lo maneja, en

consecuencia, el 50,00% señaló que no se maneja aplica bien el Manual de

Clasificación de Puestos y esto significa que no se maneja de forma adecuada

esta Norma lo que incide negativamente en la empresa.

Estos resultados

obtenidos concuerdan con lo concluido por Massuh (2015) en el que indica que

una empresa al no contar con un Manual de Funciones el trabajador desconoce las

funciones que tiene que realizar y en consecuencia desconoce de sus

obligaciones y responsabilidades.

Los resultados de la

Norma 407-04 Evaluación del desempeño arrojaron que el 34,33% indica que no se

realiza evaluación de desempeño y el 17,16,15% indica que casi nunca hacen evaluación,

en consecuencia, el 51,49% señala que no hay una evaluación de desempeño, y

esto significa que no a todo el personal

lo evalúan para saber si el desempeño es acorde a su rendimiento y productividad, lo que

afecta negativamente a la empresa ya que no se sabe si estos empleados están

capacitados para cumplir sus funciones.

Estos resultados

obtenidos concuerdan con lo concluido por Fadiana (2018) que señala que esta

Norma que regula la evaluación del desempeño debe ser cumplida porque permite

corregir situaciones detectadas en un proceso determinado y además dejar ver la

importancia de tener un sistema de evaluación eficiente.

Los resultados de la

Norma 407-05 Promociones y ascensos arrojaron que el 48,51% de los empleados

indica que Talento Humano no otorga

promociones o ascensos a los empleados, y el 26,12% indica que casi nunca

otorga promociones, en consecuencia, el 74,63% de los encuestados señala no hay

incentivos, y esto significa que la mayoría del personal de la empresa no es

promocionado o ascendido o no tiene incentivos y esto hace que su desempeño

disminuya.

Estos resultados

obtenidos concuerdan con lo concluido por Moreira (2015) que señala que deben

existir incentivos para el personal a fin de mejorar su productividad e

incrementar su desempeño.

Los resultados de la

Norma 407-10 Información actualizada del personal arrojaron que el 7,58% señala

que la unidad de Talento Humano no controla los expedientes del personal, y el

7,57% indica que casi nunca controla, en consecuencia, solo el 15,15% señala

que no controlan los expedientes del personal, y esto significa que Talento

Humano si lleva bien el control los expedientes del personal.

Estos resultados

obtenidos concuerdan con lo concluido por Bonoso (2015) y Loor (2014) quienes

mencionan en sus estudios que es importante tener un buen control de los

expedientes de los empleados con el fin de contar con información necesaria

para las autoridades de la institución

y de los entes de control.

Las debilidades evidenciadas en cada uno de los indicadores de la gestión

de talento humano que se estudiaron, reflejan que no

hay un estricto control por parte del órgano superior inmediato de dar

seguimiento a la ejecución eficaz del Plan de Talento

humano, en consecuencia, el área de gestión de talento humano no siente

presión en el cumplimiento de sus funciones.

Estas debilidades halladas en el presente estudio

ya existen en otras instituciones públicas, en vista que,

Moreira (2015), entre

los hallazgos realizados en su estudio

“Evaluación del cumplimiento de la norma técnica de

control interno 407 y su incidencia en los procesos de talento humano del

Hospital General Jipijapa” señala que no hay control en la Norma 407 tanto por

el área de talento humano como del organismo superior

de dar seguimiento al cumplimiento del Plan de Talento humano, por lo tanto, estas

debilidades se darán siempre si no existe el control en la aplicación de las Normas por parte de las autoridades

superiores a talento humano, ya que hay servidores responsables de la ejecución

de las mismas que no cumplen estrictamente con sus funciones si no son supervisados.

CONCLUSIONES

Las investigaciones de

información primaria y secundaria reflejaron que no todos los títulos que corresponden

a la Norma 407 tienen estudios realizados a cada uno de ellos sino solo a unos

cuantos, las mismas que son: la Norma 407-02 “Manual de Clasificación de

Puestos”, la Norma 407-04 “Evaluación del Desempeño”, la Norma 407-05

“Promociones y Ascensos” y la Norma 407-10 “Información actualizada del

personal”.

La información analizada

de la investigación determinó que hay falencias en la gestión de Talento Humano de EMAPAD-EP en vista que las percepciones de los empleados sobre la

aplicación de la Norma 407 son divididas, cerca del 50% tiene una percepción

positiva y cerca del otro 50% tiene

una percepción negativa.

Basado a la investigación

de campo, en la cual se realizaron revisiones y análisis de la documentación a

través de aplicaciones de la metodología estudiada en este trabajo, tanto en

las oficinas administrativas como en las instalaciones externas, se establece

que las Normas 407 se están aplicando a medias por parte de los responsables de

su aplicación, y, además el órgano

superior a la unidad de talento humano no está supervisando su aplicación.

La información entregada

por los encuestados en las oficinas administrativas y en las instalaciones externas

reflejó que los empleados tienen criterios diferentes en cuanto a la aplicación de la Norme 407 y esto conlleva

a pensar que no ha todos los empleados se les aplica la norma, en consecuencia, esto puede crear

conflicto entre los empleados, especialmente a aquellos que tienen una

percepción negativa de la gestión de talento humano.

Por los resultados

obtenidos en la investigación, se determinó que EMAPAD-EP no está aplicando correctamente las Normas 407 y por

lo tanto actualmente tiene una pequeña incidencia negativa en la gestión del

talento humano, por lo que se da una relación directa, en consecuencia, se acepta la hipótesis

de que “Existe relación directa

o positiva entre la aplicación de las Normas de

Control Interno 407 y la incidencia en la gestión administrativa de Talento

Humano de la Empresa Municipal de Agua Potable y Alcantarillado de Durán

2019 – 2020”. Estos resultados concuerdan con

lo concluido por Moreira (2015) quien concluyó

que el control interno es una de los partes que

debe estar presente

siempre en todos los procesos

que se lleve dentro de una empresa

para así lograr cumplir los objetivos de la organización.

REFERENCIAS BIBLIOGRÁFICAS

·

Bonoso Mendez, C. L. (2015). Repositorio Digital UCSG. Obtenido

de http://repositorio. ucsg.edu.ec/handl e/3317/4582

·

ESTADO, C.

G. (2020). CONTRALORIA GENERAL DEL ESTADO. Obtenido

de https://www.contraloria.gob.ec/LaIn stitucion/MisionVision

·

Fadiana, V. G. (2018). Recuperado el 10 de Octubre de 2021, de Repositorio

digital UNESUM Web site: http://repositorio.unesum.edu.ec/ha ndle/53000/1232

·

Loor, Z. A. (2014).

Recuperado el 10 de Octubre

de 2021, de Dspace.ups Web site: https://

dspace.ups.edu.ec/bitstream/123456789/7349/1/UPS- GT000732.pdf

·

Massuh Fernández, I. P. (2015). Recuperado el 10 de Octubre de

2021, de Repositorio UTEQ Web site:

https://repositorio.uteq.edu.ec/han dle/43000/3540

·

Moreira Guerra, M. Y. (2015). Repositorio Digital UNESUM.

Obtenido de http:// repositorio.unesum.edu.ec/ha ndle/53000/216

ORATORES ISSN Impreso: 2410-8928 ISSN Electrónico: L-2644-3988 Año 10. Número

16. Junio - Noviembre 2022